낸 것보다 많이 받는 구조

연금제도 지속가능성 한계

| 싣는 순서 |

<상> 국민연금과 지역현황

<하> 국민연금 정부개편안과 과제

국민연금은 2018년 기준 평균소득자가 20년 가입후 20년 수급하는 경우를 상정할 경우 내는돈 대비 받는 돈의 비율인 수익비가 1.8배로 낸 것 보다 더 많이 받는 구조로 짜여져 있다. 더구나 국민연금은 60세까지 납입하지만 수급은 개시 시기부터 사망전까지 물가변동을 감안한 급여를 매월 받게 된다. 이런 점에서 국민연금운용에는 필연적으로 재정적 부담이 따르게 된다.

그렇지만 제도 도입초기에는 연금지출은 적고 수입이 많기 때문에 크게 문제가 되지 않았다. 제도가 성숙되면서 본격적으로 지출이 이루어지게 되면 가입자들이 내는 돈보다 많은 비용을 지출하게 된다는 점에서 기금이 언젠가는 소진되는 구조로 되어 있다.

제도 도입 시기에는 수급자 보다 납부자가 많기 때문에 기금이 기하급수적으로 늘어나다가 납부자들이 노인이 되면서 기금이 점차 소진되는 구조이다. 더구나 1955~1963년 베이비붐세대와는 달리 1980년대와 1997년 외환위기 이후 급격한 출산인구 감소로 인한 불균형은 국민연금 기금 소진을 촉진하는 요소로 작용한다.

국민연금은 법에 따라 5년마다 재정추계 및 제도 개선 방안을 수립해야 한다. 1차 재정 추계시기였던 2003년엔 정부가 12.9%의 보험료율 인상안을 냈다가 '국민연금 폐지운동' 역풍이 불어 무산된바 있다. 2차인 2008년에는 보험료율 대신 수급 연령을 늦추고 소득대체율을 대폭 축소(70%→40%)했다. 3차인 2013년에는 재정계산시 개선방안을 내지 않았고 이번 2018년에 4차 재정계산을 통해서 4가지 방안을 제시했다.

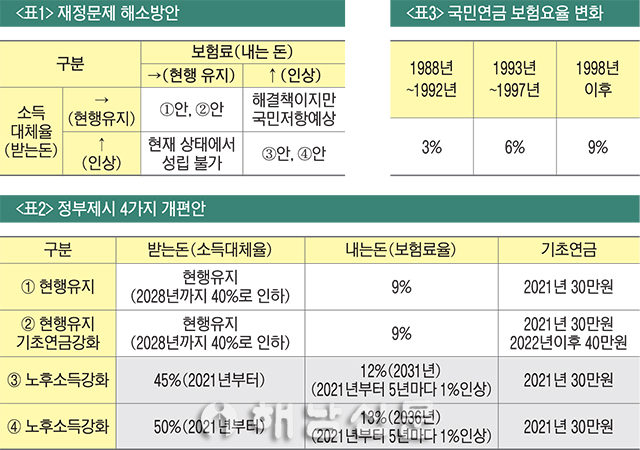

연금제도를 개편하는 안은 보험료와 소득대체율을 대비해 보면 크게 4가지 형태로 구분될 수 있다. 연금재정 개선을 위해서는 지급액은 그대로 두고 보험료를 올리는 것은 국민적 비판과 저항이 예상되고 반대로 보험료는 그대로 두고 급여액을 올리는 것 역시 현재 상태에서는 성립이 불가능 한 상황이기 때문에 제외되고, 이번에 정부가 제시한 안은 현행유지및 기초연금강화 방안 2가지 안 과 보험료 인상을 통해 노후소득보장을 강화하는 2가지 개편안 총 4개안으로 구성되어 있다. <표1 참조>

두가지 방안 중 현상유지 방안인 ①안, ②안은 소득대체율을 2028년까지 40%로 인하하는 안과, 보험요율 9%를 그대로 유지하는 현행제도를 유지하면서 기초연금을 40만원으로 강화하는 방안을 담고 있다.

현재 저부담 중급여 구조는 연금제도 자체가 유지되기 어렵기 때문에 보험요율 인상이 필요하다는 정부개편안에 방점이 찍혀있다. 노후소득보장 강화 방안인 ③안과 ④안은 소득대체율을 올리면서 보험료율도 올리는 방안을 제시하고 있다. <표2 참조>

정부 입장에서는 기금소진시점을 연장시키기 위해서는 보험요율 인상이 필요하지만 인상에 대한 비판여론 때문에 매년 올리는 방안은 말을 꺼내기 조차 어려운 상황이다. 따라서 5년마다 1%를 올리면서 소득대체율도 올리는 구조 개편안을 내놓았다. 1998년 이후 21년째 요지부동인 보험요율 9% 벽을 허무는데 가장 큰 의미를 두고 보험료율 인상분과 소득대체율 인상분간 차이를 통해서 연금재정을 장기적으로 점진적으로 개선해 나가고자 하는 고육책을 내놓은 셈이다. 주무장관인 보건복지부 장관은 논의과정에서 ③안과 ④안이 통과되기를 바라고 있는 속내를 숨기지 않고 있다. <표3 참조>

지금까지 역대 정권에서 '고양이 목에 방울달기' 겪인 보험료 인상문제를 해결하지 못해 왔기 때문에 이번 개편안 핵심은 1998년 조정이후 9%에 묶여 있는 보험요율 '9% 마의 벽'을 넘어설 수 있는가가 핵심으로 보여진다. 이번 정부안은 경사노위 연금특위 등 사회적 논의와 합의를 거치고 국회에서 법개정이 되어야 효력이 발생된다는 점에서 국민들 관심과 적극적인 참여 및 의견제시가 필요하다.

현재 우리나라 처럼 연금기금을 적립하는 국가는 스웨덴, 일본, 미국, 캐나다 정도이다. 이들 나라도 초기에는 많은 적립기금을 쌓아두었으나 제도 성숙과 함께 장차 지급해야 할 연금 중 일부만 기금으로 적립하고 보험료를 점차 높여가는 '부분적립방식(Partial Funding)'으로 제도를 운영하고 있다.

100년이 넘는 연금 역사를 가진 유럽국가를 포함해 대부분 국가들은 그해 납부자에게 보험료를 걷어서 그해 바로 수급자에게 지급하는 '부과방식(pay-as-you-go system)'으로 연금제도를 운영하고 있다. 우리나라의 국민건강보험 운영방식이 부과방식에 해당된다. 납부액이 지급액에 미달될 경우 부족분은 조세로 충당해서 기금이 소진되더라도 연금 지급이 가능한 구조로 되어 있다. 부과방식의 연금제도는 수입 보험료와 지출 연금액이 동일한 '수지상등(收支相等)원칙'이 지켜져야 지속가능한 운영이 가능하게 된다. 노령 세대가 받을 연금은 후계 세대 부담 능력을 초과해서는 안되기 때문이다.

국민연금 제도에 대한 이번 개편논의를 시작으로 장기적으로 지속가능한 연금제도 구축을 위해서 세대간, 계층간 사회적 합의를 통한 제도 개선에 대한 지속적인 논의가 필요하다.

현재 연금제도가 사회변화 특히 가족구조 변화에 대한 대책을 담아내지 못하고 있다는 점도 해결해야 할 과제이다. 1인가구 증가, 연금만으로 생활이 불가능한 고령 독신세대 급증과 높은 노인 빈곤율 등 우리가 처해 있는 현실을 극복해 나가기 위한 취업지원 확대나 가족형태변화에 대한 대책도 함께 해결해 나가야 한다.

연금개혁안에 대해 보험료를 더 부담해야 하는 젊은세대의 상대적 박탈감과 부정적 인식을 해소하기 위해 적립된 기금을 활용하여 젊은세대를 지원하는 정책수립도 중요한 과제이다.

■ 농어업인 연금보험료 지원제도

농수산물 수입개방에 따른 소득감소에 대해 국가가 농어업인의 경제적부담을 덜면서 안정적인 노후 생활을 돕기위해 실시하는 농어업인 연금보험료 국고지원제도가 있다.

농어업인은 지역가입자나 지역임의 계속가입자로 1000제곱미터 이상 농지를 경영·경작, 농업경영을 통한 농산물 연간판매액이 120만원 이상, 1년 중 90일 이상 농업에 종사하는 농업인, 어업경영을 통한 수산물 연간 판매액이 120만원 이상이나 1년중 60일이상 어업에 종사하는 어업인이 해당된다.

2019년도에는 기준소득 97만원 초과자에 대해서는 월 4만3650원을 정액지원되고, 기준소득월액 97만원 이하자는 월 보험료의 50%를 정률지원한다. 기준소득월액은 연금보험료를 산정하고 연금액을 계산하는 기초가 되는 월소득을 의미한다.

2019년도에는 2018년에 비해 기준소득이 91만원에서 97만원으로 인상되고정액지원금액은 2018년 4만950원보다 2700원 인상된 4 만3650원이다. 이 제도는 농어업인에게 도움이 되는 제도이기에 적극적인 활용이 필요하다.

신청문의나 상담은 국민연금공단 해남지사나 국번 없이 1355로 하면 된다.